Varejo

Justiça cria outra jabuticaba: o ‘haircut’ energético

Operadores do mercado financeiro se preparam para uma abertura de semana instável, diante da continuidade do impasse no Estreito de Ormuz, que volta a elevar a incerteza que Wall Street vinha tentando deixar para trás após uma semana que levou o índice S&P 500 a um recorde e impulsionou o petróleo de volta à faixa de US$ 90 por barril.

O Irã alertou ao longo do fim de semana que embarcações que se aproximarem da via marítima “sob qualquer pretexto” serão tratadas como violação do cessar-fogo. A Guarda Revolucionária abriu fogo contra navios comerciais, deixando operadores de petroleiros à espera de definições de Teerã.

As ações endureceram um impasse que parecia aliviar na sexta-feira (17), quando sinais de distensão sustentaram uma alta generalizada de ativos de risco. A agência semioficial Tasnim informou que o país não participará de uma segunda rodada de negociações com os Estados Unidos em Islamabad nesta semana enquanto o bloqueio naval americano permanecer em vigor, embora mensagens continuem sendo trocadas por intermediários.

O presidente Donald Trump, que na sexta-feira (17) indicou que um acordo estava praticamente fechado, elevou o tom até domingo (19), ao ameaçar destruir todas as usinas de energia e pontes do Irã caso as negociações fracassem. A mudança abrupta reforça o quanto a alta recente dos mercados foi sustentada mais por expectativa do que por uma resolução concreta.

O S&P 500 registrou a terceira semana consecutiva de ganhos superiores a 3% e caminha para o maior avanço mensal desde 2020. Na sexta-feira (17), o dólar chegou a devolver integralmente os ganhos acumulados desde o início do conflito. O petróleo Brent caiu, enquanto os títulos do Tesouro americano avançaram. A negociação de ações, Treasuries e petróleo nos Estados Unidos é retomada com mais intensidade às 18h de domingo (19), no horário de Nova York.

“Parece que os investidores podem ter comemorado cedo demais”, afirmou Martin Hennecke, chefe de consultoria de investimentos para Ásia e Oriente Médio da St. James’s Place. Segundo ele, os desdobramentos do fim de semana “podem levar à devolução de parte dos ganhos recentes no curto prazo”.

Continua depois da publicidade

Nas primeiras negociações na Ásia nesta segunda-feira (20), o dólar indicava alta frente a pares relevantes, enquanto o dólar australiano liderava as perdas entre moedas mais sensíveis ao risco.

Os riscos inflacionários seguem elevados e não devem se dissipar com facilidade, mesmo que o frágil cessar-fogo entre Estados Unidos e Irã seja estendido além do prazo previsto para terça-feira (21). Empresas já vêm repassando custos mais altos aos consumidores, observou Hennecke, citando o índice preliminar de gerentes de compras (PMI) da S&P Global nos Estados Unidos. Esse movimento tende a corroer posições em caixa e renda fixa, ao mesmo tempo em que reforça o argumento por manutenção de investimentos em ações, mesmo em meio à volatilidade.

O Estreito de Ormuz permaneceu, na prática, fechado durante grande parte das sete semanas de conflito. O petróleo ainda se mantém significativamente acima dos níveis anteriores à guerra, e bancos centrais já foram forçados a rever planos de cortes de juros, um impacto que não deve ser revertido rapidamente, mesmo com eventual acordo.

“Embora o mercado acionário dos Estados Unidos tenha atingido um novo recorde, os riscos aumentam a cada revés nas negociações para reabrir o Estreito de Ormuz”, disse Matt Maley, estrategista-chefe da Miller Tabak + Co. “Estamos chegando a um ponto em que não são apenas os preços mais altos que geram pressão, mas também a escassez que começa a surgir.”

Apreensão de navio

O vice-presidente JD Vance, o enviado especial Steve Witkoff e Jared Kushner devem chegar a Islamabad na noite de segunda-feira (20) para negociações que, segundo o governo americano, seguirão os termos apresentados na semana passada. O bloqueio naval dos Estados Unidos permite a saída do Golfo Pérsico de navios com cargas não iranianas, mas impede embarcações que partiram de portos do Irã, distinção que Teerã utiliza para endurecer sua posição.

No domingo (19), Trump publicou na rede Truth Social que um navio da Marinha dos Estados Unidos interceptou uma embarcação de carga com bandeira iraniana, “abrindo um buraco na casa de máquinas”, e que fuzileiros navais assumiram o controle do navio.

Continua depois da publicidade

“Nossa posição sempre foi a de que precisamos ver a retomada efetiva do tráfego pelo Estreito de Ormuz”, afirmou Sarah Hunt, estrategista-chefe da Alpine Woods Capital Investors. Segundo ela, enquanto isso não ocorrer, os mercados devem permanecer voláteis, embora a semana passada tenha indicado alguma aproximação de solução.

Hunt avaliou que investidores podem relevar o choque no setor de energia caso lucros corporativos e consumo se mantenham resilientes, especialmente nos Estados Unidos.

Impactos de longo prazo

O mercado de títulos nunca incorporou totalmente a expectativa de paz. Os rendimentos dos Treasuries de dois anos subiram desde o início do conflito, à medida que investidores reduziram apostas em cortes de juros pelo Federal Reserve neste ano.

Continua depois da publicidade

É no mercado de petróleo que a divergência entre preços e realidade física se mostra mais evidente. A queda registrada na sexta-feira (17) embutia uma normalização do cenário, mas rotas marítimas seguem afetadas, tarifas de transporte de petroleiros permanecem elevadas e os estoques foram reduzidos, condições que, segundo analistas, podem levar semanas para serem normalizadas. Antes da guerra, cerca de 20% do petróleo e do gás natural liquefeito do mundo passavam pelo Estreito de Ormuz.

O indicador de risco entre mercados do Bank of America caminhava para a segunda maior queda mensal já registrada, atrás apenas da recuperação inicial após a pandemia. Gestores sistemáticos que estavam posicionados na venda de ações foram forçados a inverter posições e recomprar ativos. Parte desse movimento, segundo estrategistas, reflete o receio de ficar de fora de uma alta, comportamento reforçado no ano passado, quando investidores que apostaram contra as ameaças tarifárias de Trump sofreram perdas com a reversão do mercado.

Com os eventos do fim de semana evidenciando que o conflito segue em aberto, a recente onda de apetite por risco tende a enfrentar desafios, afirmou Elias Haddad, chefe global de estratégia de mercados da Brown Brothers Harriman. Ainda assim, ele disse que a instituição mantém a avaliação de que, embora o choque energético ainda não tenha se dissipado, o pior momento provavelmente já passou.

Continua depois da publicidade

“A abordagem dos Estados Unidos de abrir a navegação para todos ou fechar para todos no Estreito de Ormuz tende a acelerar a reabertura dessa via estratégica, já que o impacto econômico compartilhado aumenta os incentivos para uma solução diplomática”, afirmou Haddad. “Nesse contexto, o fim de março provavelmente marcou o ponto mais baixo do sentimento de risco, e as expectativas para juros dos bancos centrais ainda podem retornar parcialmente aos níveis anteriores ao conflito.”

© 2026 Bloomberg L.P.

O Ibovespa entrou em movimento corretivo após renovar máxima histórica em 199.354 pontos, enquanto o dólar futuro mantém tendência de baixa e completa sequência negativa relevante. Já nos Estados Unidos, Nasdaq Composite e S&P 500 seguem sustentados por forte fluxo comprador, renovando ou se aproximando de máximas históricas.

No mercado doméstico, o principal ponto de atenção está no esticamento prévio do Ibovespa e em possíveis sinais gráficos de correção no semanal, enquanto o câmbio opera em sobrevenda e pode ensaiar repiques técnicos. No exterior, a força compradora ainda prevalece, com índices acima das médias móveis e estrutura positiva. Já o Bitcoin tenta ampliar a recuperação iniciada após testar a região de US$ 60 mil.

Em resumo, o mercado brasileiro encontra-se em fase de ajuste após forte alta recente, enquanto ativos internacionais mantêm viés construtivo. O foco agora recai sobre suportes importantes no Ibovespa, possível reação do dólar e continuidade do movimento positivo nas bolsas americanas e no Bitcoin.

Top Traders InfoMoney lista os 20 principais destaques do trading brasileiro em 2025

Análise técnica do Ibovespa

Pelo gráfico diário, observo que o Ibovespa iniciou movimento corretivo após renovar máxima histórica em 199.354 pontos na última semana. O índice encerrou a última sessão com baixa de 0,55%, aos 195.733 pontos, e fechou a semana em queda de 0,81%, interrompendo uma sequência de três semanas positivas. Em 2026, ainda acumula valorização de 21,48%.

No gráfico semanal, destaco a formação de uma possível estrela cadente, padrão que pode reforçar correção caso haja perda da mínima da última semana em 195.367 pontos. O IFR semanal em 73,29 também sugere mercado ainda sobrecomprado. No diário, o IFR (14) marca 64,52, ainda em zona neutra.

Continua depois da publicidade

Para retomar a alta, o índice precisa superar novamente os 199.354 pontos, abrindo espaço para 200.000/203.900 pontos, com alvos mais longos em 205.430/207.000 pontos.

Já para intensificar a correção, precisará perder 194.945/192.206 pontos, mirando 189.250/185.210 pontos e, em cenário mais amplo, 180.975/175.050 pontos.

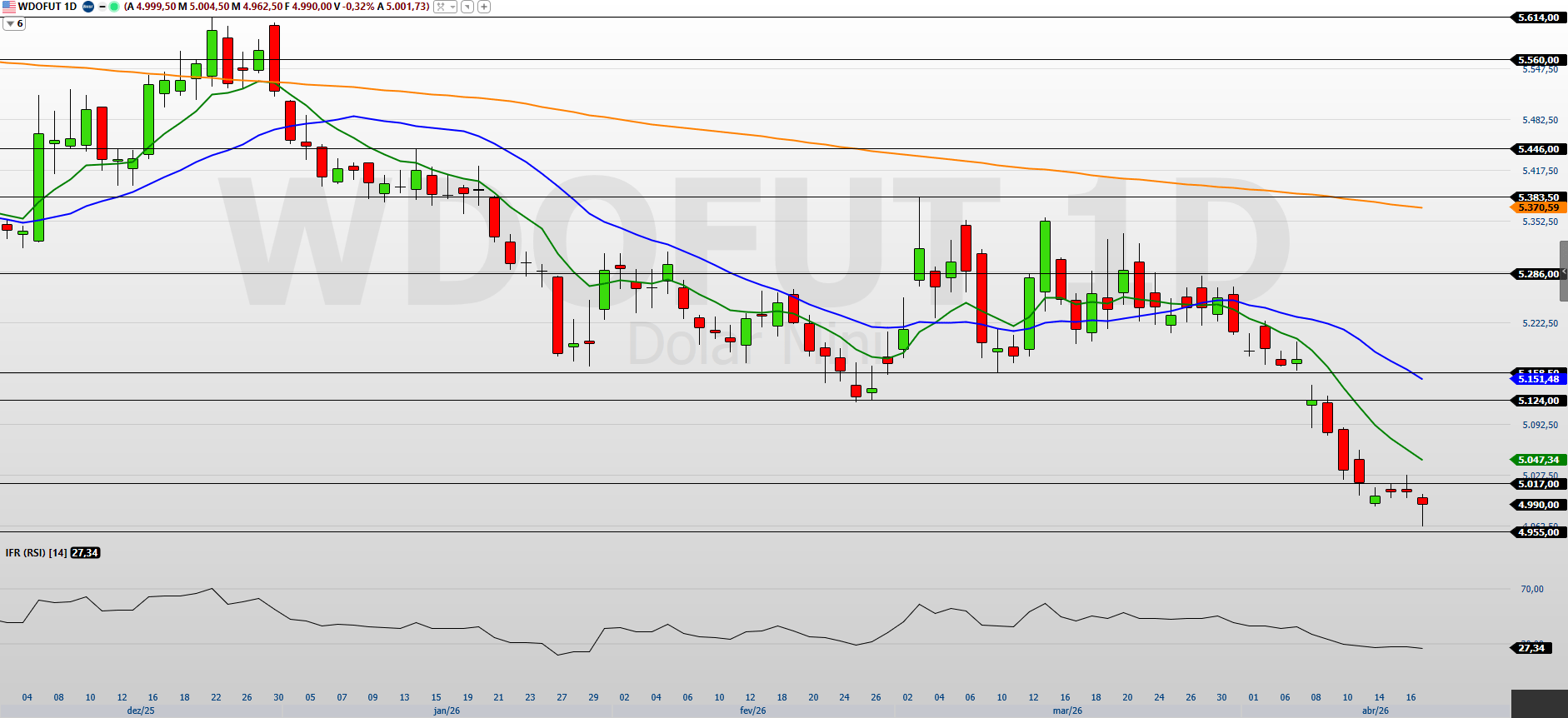

Análise técnica do Dólar

No dólar futuro, sigo vendo uma estrutura técnica de baixa bem definida. O ativo completou cinco semanas consecutivas de queda e fechou a última sessão em baixa de 0,32%, aos 4.990 pontos, mantendo negociação abaixo das médias móveis de 9 e 21 períodos.

Continua depois da publicidade

O IFR (14) em 27,34 indica sobrevenda, o que aumenta a chance de repiques técnicos. Além disso, observo formação de martelo no fundo, acompanhada de volume, sinal que pode favorecer recuperação pontual no curto prazo.

Para continuidade da queda, o mercado precisa romper 4.955/4.905 pontos, com alvos em 4.850/4.798,5 pontos e extensão até 4.752 pontos.

Para reação altista, será necessário superar 5.017/5.124 pontos, mirando 5.158,5/5.215,5 pontos e depois 5.286/5.383,5 pontos.

Continua depois da publicidade

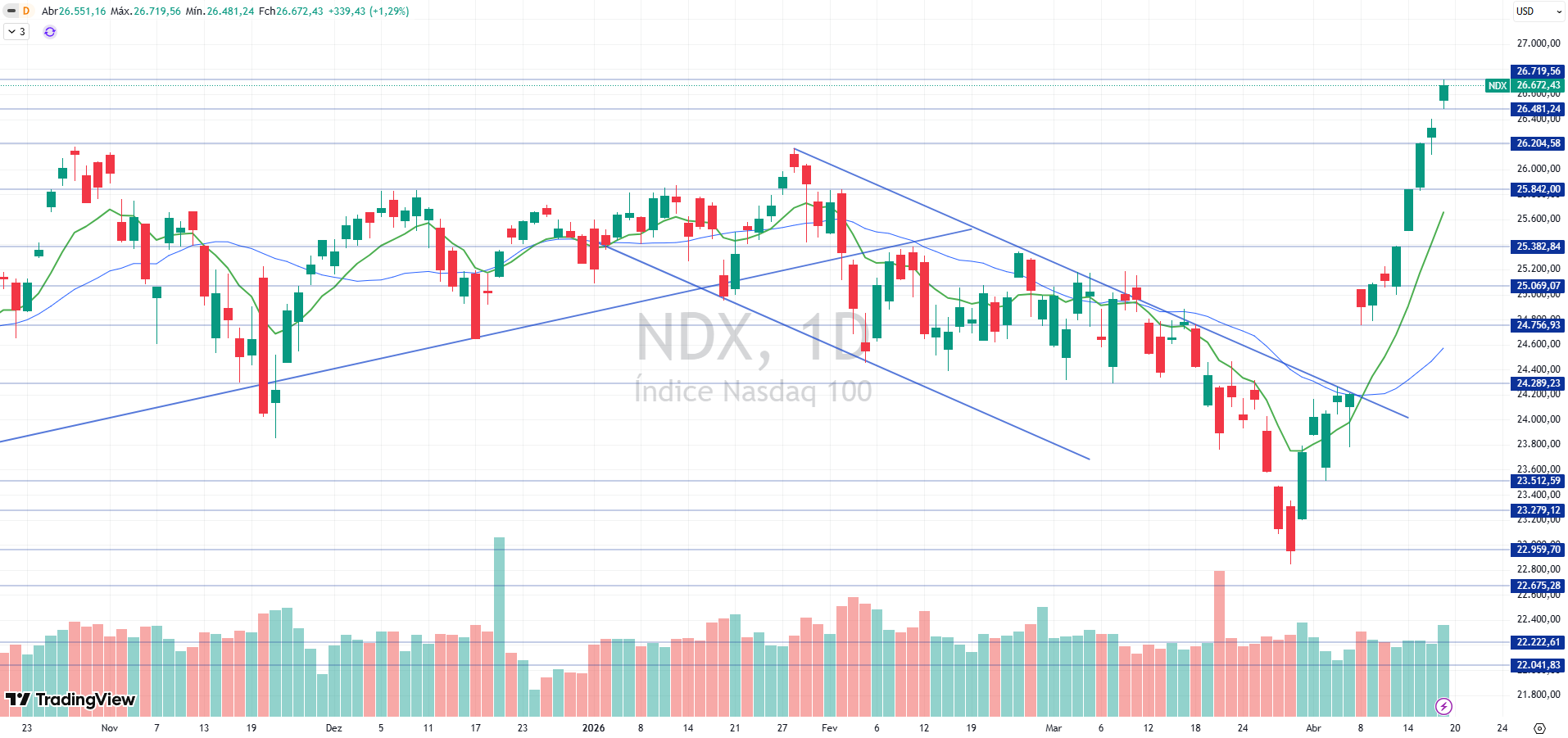

Análise técnica da Nasdaq

A Nasdaq segue como um dos destaques positivos. O índice avançou pela terceira semana consecutiva, renovou máxima histórica e fechou todas as sessões da última semana no positivo, sustentado por forte volume comprador.

Atualmente, negocia aos 26.672 pontos, acumulando alta de 12,35% em abril. A estrutura permanece positiva, com preços acima das médias móveis e sem sinais claros de enfraquecimento.

Para continuidade da alta, precisa romper 26.719 pontos, com projeções em 26.875/27.385 pontos e depois 27.665/28.300 pontos.

Continua depois da publicidade

Em eventual correção, a perda de 26.481/26.200 pontos pode abrir espaço para 25.840/25.380 pontos, com extensão até 25.069/24.755 pontos.

Confira nossas análises:

Análise técnica do S&P 500

O S&P 500 também mantém viés construtivo, registrando a terceira semana consecutiva de ganhos e encerrando todas as sessões recentes em alta. O índice opera aos 7.126 pontos, com valorização de 9,15% em abril.

A estrutura técnica segue positiva, acima das médias móveis e próxima da máxima histórica em 7.147 pontos.

Se romper essa faixa, pode buscar 7.200/7.320 pontos, com alvos posteriores em 7.385/7.500 pontos.

Já uma correção exigiria perda de 7.074/7.022 pontos, abrindo espaço para 6.967/6.886 pontos e, depois, 6.806/6.740 pontos.

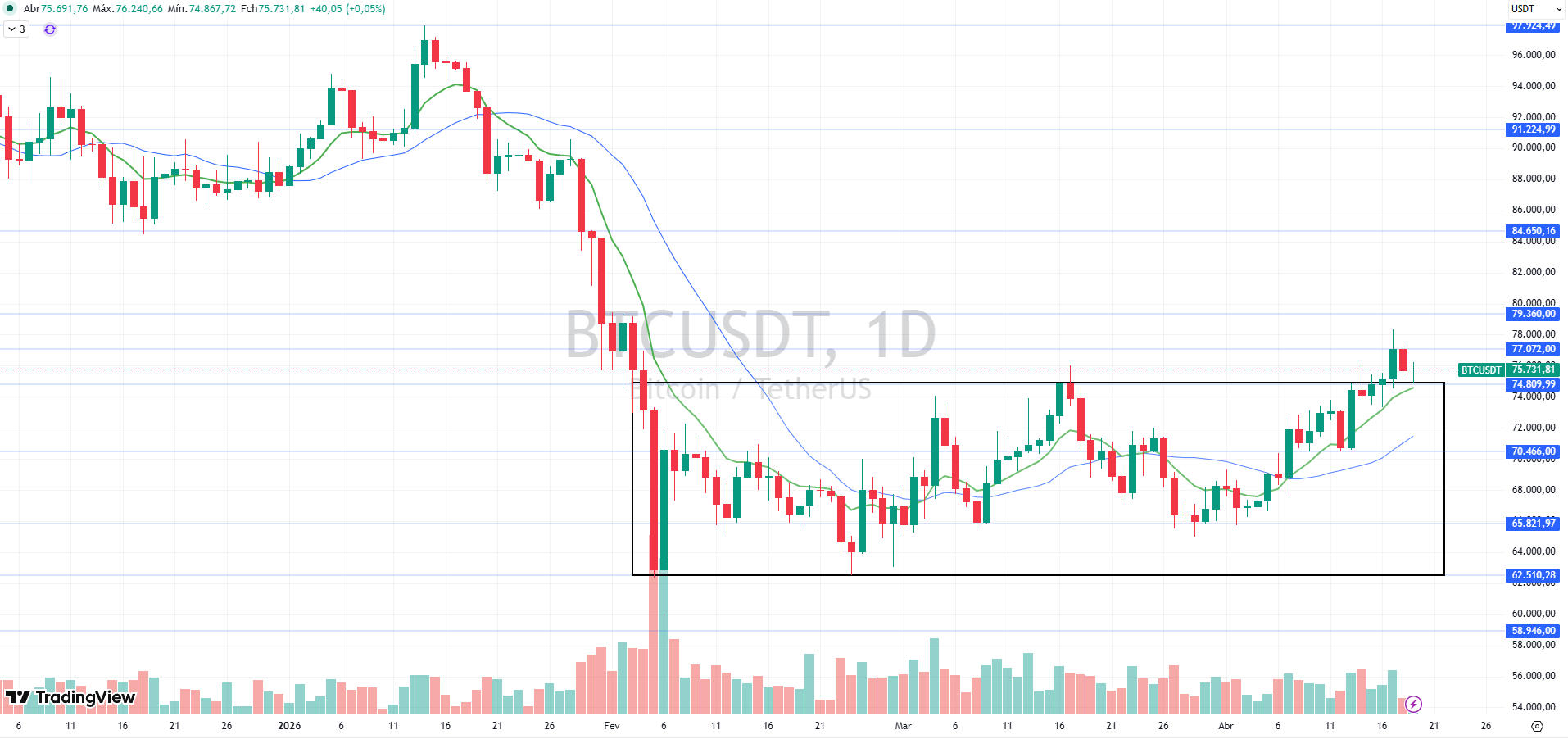

Análise do Bitcoin

O Bitcoin segue em movimento de recuperação no curto prazo, após testar recentemente a região de US$ 60.000. O ativo permanece abaixo de US$ 80.000, mas mostra melhora técnica ao negociar acima das médias móveis.

Em abril, a criptomoeda acumula alta superior a 10%, reforçando a retomada compradora. O ponto-chave agora está no rompimento da lateralização recente.

Para ganhar força, precisa superar US$ 77.075/US$ 79.360, o que pode levar aos alvos de US$ 84.650/US$ 91.224, com extensões em US$ 97.624 e US$ 100.000.

Na ponta negativa, a perda de US$ 74.800/US$ 70.466 e depois US$ 65.821/US$ 62.510 recoloca pressão vendedora, com suportes em US$ 58.946/US$ 52.550.

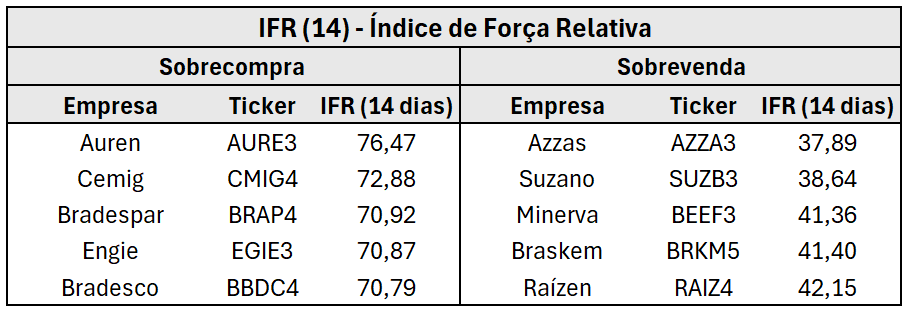

IFR (14) – Ibovespa

O IFR (Índice de Força Relativa), é um dos indicadores mais populares da análise técnica. Medido de 0 a 100, costuma-se usar o período de 14. Leitura abaixo ou próxima de 30 indica sobrevenda e possíveis oportunidades de compra, enquanto acima ou próxima de 70 sugere sobrecompra e chance de correção.

Além disso, o IFR permite a aplicação de técnicas como suportes, resistências, divergências e figuras gráficas. A partir disso, segue as cinco ações mais sobrecomprados e sobrevendidos do Ibovespa:

(Rodrigo Paz é analista técnico)

Guias de análise técnica:

Confira mais conteúdos sobre análise técnica no IM Trader. Diariamente, o InfoMoney publica o que esperar dos minicontratos de dólar e índice.

-

Logistica7 meses ago

Logistica7 meses agoAmazon Now: Entregas Ultrarrápidas em Sua Porta

-

Atacado8 meses ago

Atacado8 meses agoVarejo físico registra queda de 12% no faturamento em setembro de 2025, aponta IPV

-

Notícias9 meses ago

Notícias9 meses agoO caminho para uma liderança autêntica e clara

-

Uncategorized11 meses ago

Com 800 m² e café integrado, Livraria da Vila anuncia nova loja de rua na Av. Paulista

-

Varejo6 meses ago

Varejo6 meses agoVarejo no Novo Ano: Estratégias para Crescer com Planejamento e Inovação

-

Logistica9 meses ago

Envio Nacional Uber e Loggi: entregas rápidas e seguras agora disponíveis em São Paulo

-

Atacado7 meses ago

Atacado7 meses agoO aquecimento global passa pelo que comemos — e pelo que desperdiçamos

-

Ecommerce7 meses ago

Ecommerce7 meses agoFinal de semana quente antes do Natal deve impulsionar compras nas lojas físicas e digitais